Lorsqu’on parle de crédit immobilier, on pense d’abord à la banque, aux taux d’intérêt et aux mensualités. Mais il y a un acteur essentiel qu’on oublie trop souvent : le notaire. Indispensable dans toute transaction immobilière, il intervient aussi dans la phase de financement. Mais concrètement, que fait un notaire lorsqu’un crédit entre en jeu ? On fait le point.

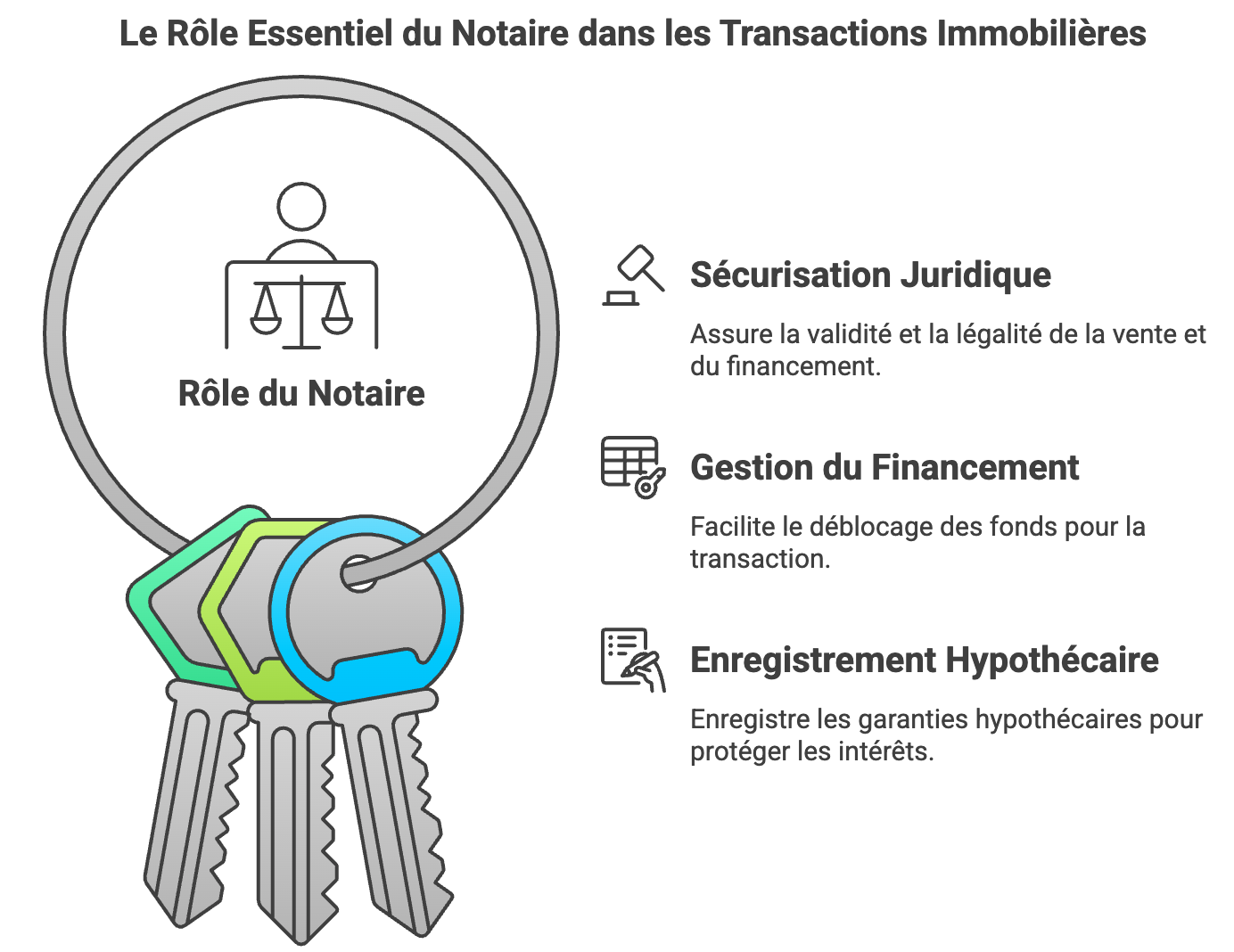

Le notaire, garant juridique de la vente

Avant de parler crédit, rappelons que le notaire est un officier public. Sa mission principale ? Authentifier les actes et sécuriser juridiquement la transaction. C’est lui qui rédige l’acte de vente, vérifie les documents, s’assure que tout est conforme… et qu’il n’y aura pas de mauvaise surprise en souscrivant un crédit.

Mais dès lors qu’un prêt immobilier est nécessaire à l’achat, son rôle s’élargit.

1. Il vérifie la clause suspensive de prêt

Dans le compromis ou la promesse de vente, il y a presque toujours une clause suspensive de l’obtention du prêt. Cela veut dire que si l’acheteur ne parvient pas à obtenir son crédit, la vente peut être annulée sans pénalité.

Le notaire s’assure que cette clause est bien rédigée, précise (montant, taux, durée…) et protège l’acheteur.

2. Il collecte les offres de prêt

Une fois que l’offre de crédit est émise par la banque et acceptée par l’emprunteur (après le fameux délai de 10 jours), elle est transmise au notaire. Ce dernier en a besoin pour organiser la signature de l’acte de vente.

Pourquoi ? Parce que c’est la banque qui va verser les fonds à ce moment-là, directement entre les mains du notaire, qui les redistribuera aux vendeurs, au fisc, aux éventuels créanciers…

3. Il gère les garanties du crédit

Lorsque le prêt est garanti par une hypothèque (ou une inscription en privilège de prêteur de deniers), c’est le notaire qui la rédige et l’enregistre. C’est une étape clé : cette garantie protège la banque en cas d’impayé.

Le coût de cette garantie est intégré aux frais de notaire… qui ne sont en réalité pas les siens, mais des taxes et débours !

4. Il veille au bon déblocage des fonds

Le jour de la signature, le notaire a tout orchestré en amont : il a reçu les fonds de la banque, préparé les documents, vérifié les pièces. C’est lui qui s’assure que tout est prêt pour le transfert de propriété… et donc que vous devenez officiellement propriétaire.

Ce qu’il faut retenir

✅ Le notaire est un acteur-clé entre vous, le vendeur et la banque.

✅ Il sécurise juridiquement la vente et le financement.

✅ Il s’assure du bon déroulement du déblocage des fonds.

✅ Il gère l’enregistrement des garanties hypothécaires.

« J’voulais juste acheter un appart… et c’est là que le notaire est entré dans ma vie »

Franchement, au départ, je pensais que c’était simple.

Je trouve un appart, je vais à la banque, je signe, et hop, propriétaire.

Facile, non ?

Bon. Non.

Étape 1 : Le rêve

Je tombe sur un petit deux pièces nickel dans le quartier que j’aime.

Bien placé, pas trop cher (enfin… tout est relatif), et surtout dispo tout de suite.

Je fais une offre, elle est acceptée. Je suis à deux doigts d’ouvrir le champagne.

Étape 2 : Le crédit

Direction ma banque.

On monte le dossier, on parle taux, durée, assurance. Je signe une demande de prêt.

Je suis content. J’ai l’impression de maîtriser. Je me dis que je vais gérer ça comme un pro.

Puis la banquière me dit :

“Et il faudra que votre notaire reçoive l’offre de prêt signée avant la date limite.”

Euh… mon quoi ?

J’ai pas de notaire, moi.

Étape 3 : Le notaire entre en scène

Je demande autour de moi, je prends rendez-vous avec un notaire conseillé par un pote.

Et là, je découvre un monde.

Le gars me parle de clause suspensive, de garantie hypothécaire, de fonds à débloquer, de privilège de prêteur de deniers.

Moi je voulais juste acheter un appart.

Mais il m’explique tout, calmement, sans jargon.

Il relit le compromis, modifie deux phrases pour me protéger, ajoute une date butoir claire.

Il me dit :

“Tant que la banque n’a pas confirmé par écrit que ton crédit est validé, on ne signe rien.”

Et il a bien fait.

Étape 4 : La galère évitée de justesse

Deux semaines plus tard, la banque me dit qu’il manque un papier.

Le notaire les appelle lui-même. Il règle ça en 2 jours.

Sans lui, j’aurais loupé le délai de la clause suspensive… et perdu mon acompte.

Étape 5 : La signature

Le jour J, tout est prêt.

La banque a viré les fonds au notaire. Il a tout vérifié.

On signe, le vendeur me file les clés.

Je suis propriétaire.

Et je l’avoue : je pensais que le notaire était juste là pour “faire des tampons”.

Mais en vrai, c’était le chef d’orchestre de tout le truc.